É o que você procurava?

Fale conosco para obter o trabalho completo, clique no botão ao lado

Chegou o momento de explorar de forma PRÁTICA os conteúdos aprendidos na disciplina de Estrutura das Demonstrações Contábeis!

Para isso, a atividade proposta corresponde ao MAPA (Material de Avaliação Prática de Aprendizagem). O objetivo desta atividade é que você se sinta imerso em relação à estrutura do Balanço Patrimonial e DRE. Vamos lá?!

Qual a importância do Balanço Patrimonial e da Demonstração do Resultado do Exercício (DRE) para as empresas? Como são as suas estruturas? Você já verificou como é o Balanço Patrimonial e a DRE de uma organização? Conseguiu identificar quais são as contas patrimoniais e as de resultado incorporadas nelas?

O profissional da contabilidade deve seguir, sempre, as normas e procedimentos contábeis para a elaboração de qualquer uma das demonstrações financeiras.

O Balanço Patrimonial destaca os ativos e passivos e apresenta a posição financeira de uma organização. Porém, a Demonstração do Resultado do Exercício (DRE) é a apresentação, em forma resumida, das receitas e despesas decorrentes das operações realizadas pela empresa durante o exercício social, com o objetivo de demonstrar a formação do resultado líquido do período.

Elaborado pelo Professor, 2024.

ATIVIDADE PROPOSTA:

A empresa Festa dos Sonhos Comércio Ltda., iniciou suas atividades em 02/01/20X1 no ramo de artigos de festas. A organização trabalhou todo o ano de 20X1 e agora, em 31/12/X1 o contador da empresa precisa apurar o resultado contábil anual.

Considere que o contador da empresa é você, acadêmico(a) e, portanto, para realizar essa atividade você deverá, primeiramente, observar os saldos das contas contábeis abaixo.

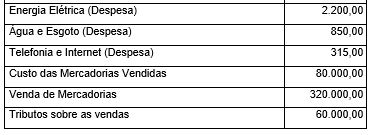

Saldos das contas contábeis patrimoniais e de resultado do ano corrente:

Fonte: O Autor

Após, utilizando como base o quadro acima, pede-se:

a) Elaborar o Balancete de Verificação com todas as contas patrimoniais e de resultado;

b) Realizar os lançamentos contábeis de transferência dos saldos das receitas e despesas ou custos para a conta transitória “Resultado do Exercício” (partidas dobradas simples ou mistas), no Livro Diário;

c) Levantar o saldo da conta transitória “Resultado do Exercício” no Razonete;

d) Realizar o lançamento contábil de transferência do saldo da conta “Resultado do Exercício” para conta patrimonial “Lucros Acumulados”, no Livro Diário;

e) Levantar o saldo da conta “Lucros Acumulados”, no Razonete;

f) Elaborar o Balanço Patrimonial;

g) Elaborar a DRE.

É o que você procurava?

Fale conosco para obter o trabalho completo, clique no botão ao lado

Trabalhos Relacionados:

Questão 1: Identifique quatro problemas presentes na empresa InovaTech Solutions e explique qual aspecto da Qualidade de Vida no Trabalho (QVT)

MISSÃO ORGANIZACIONAL QVT A Qualidade de Vida no Trabalho (QVT) busca garantir que os colaboradores […]

MAPA – GESTÃO DE PESSOAS E DESENVOLVIMENTO DE EQUIPES – 52_2026

MISSÃO ORGANIZACIONAL QVT A Qualidade de Vida no Trabalho (QVT) busca garantir que os colaboradores […]

1) Calcule o Período Payback (em meses) para os Projetos X e Y. Com base exclusivamente na estratégia de menor tempo de retorno, qual projeto deve ser escolhido (base na lucratividade mensal)?

Olá, acadêmico de Ciências Contábeis!Esta atividade propõe uma imersão prática nos conceitos de Controladoria, conectando […]

Deixe um comentário