É o que você procurava?

Fale conosco para obter o trabalho completo, clique no botão ao lado

MAPA – CCONT – CONTABILIDADE DE CUSTOS – 54_2024

Imagine a seguinte situação hipotética: Em uma conversa com o gestor de uma empresa, este lhe informa que a empresa está realizando uma modificação em sua estrutura organizacional e que a contabilidade, que antes era realizada externamente por uma empresa de assessoria, agora passará a ser realizada dentro da empresa. O gestor oferece-lhe a vaga como contador da organização, você aceita e passa a fazer parte da empresa denominada Plastinor Embalagens Plásticas Ltda.

Assim, você assume em 1º de janeiro de 2024, a responsabilidade pela contabilidade gerencial e fiscal da empresa Plastinor, registrando todas as transações financeiras e gerando os demonstrativos necessários para embasar as decisões estratégicas.

Ao realizar um primeiro levantamento acerca da organização, você percebe a ausência de um controle de estoque, assim, você como profissional qualificado decide iniciar pelo controle de estoques de matéria prima. Então, você encontra apenas uma matéria prima na organização, o polietileno de alta densidade (PEAD), sendo adquirido em quilos. Deste modo, você solicita a contagem física do produto PEAD ao responsável, enquanto você faz a busca do histórico da última compra.

Nesse momento, você se recordou das aulas de contabilidade de custos e percebeu que essa área se conecta diretamente à necessidade de prover informações de natureza econômica, financeira e patrimonial para que os gestores possam analisar e tomar decisões.

As informações produzidas pela contabilidade de custos podem fazer a diferença entre o sucesso e o fracasso dos empreendimentos. Além disso, nas disciplinas de Contabilidade, você adquiriu uma compreensão acerca do Balanço Patrimonial e da Demonstração de Resultado, fornecendo-lhe um conhecimento prévio importante para calcular os resultados a partir dos custos.

Ao combinar os conceitos da contabilidade de custos, incluindo a classificação e o método de custeio, com seu conhecimento sobre demonstrações financeiras, você possui todas as habilidades necessárias para gerar informações cruciais para a Plastinor.

Fonte: Elaborado pela professora, 2024.

Em 31/12/2023, a empresa apresentou as seguintes informações:

Quadro 01 – Informações para análise.

Fonte: Elaborado pela professora, 2024.

Segunda etapa – CONSIDERAR a situação-problema e REALIZAR a atividade.

A empresa optou pelo enquadramento tributário no Lucro Real e o sistema de custeio que você optou em adotar é o Custeio por Absorção.

Segundo dados históricos da Pastinor Ltda e, como informado anteriormente, na produção das embalagens utiliza-se somente uma matéria prima: o polietileno de alta densidade (PEAD).

São três os produtos produzidos pela empresa: o rolo da embalagem hortifruti Pequeno (P), o Médio (M) e o Grande (G).

Para a produção mensal dos rolos de embalagem são utilizadas as seguintes quantidades de matéria prima:

– Na produção de um rolo da embalagem P é consumido 1 kg de matéria prima PEAD. Serão produzidos 200 rolos.

– Na produção de um rolo da embalagem M é consumido 1,5 kg de matéria prima PEAD. Serão produzidos 66 rolos.

– Na produção de um rolo da embalagem G são consumidos 2 kg de matéria prima PEAD. Serão produzidos 50 rolos.

Segue demais informações cruciais:

– A contagem física do estoque informa que já existem 399 kg de PEAD em estoque. Por sua vez, você localizou a nota fiscal da última compra, na qual foram adquiridos esses 399 kg de PEAD pelo valor total de R$56.250,00, já incluso no valor o imposto recuperável de 12% de ICMS.

– Não há estoques de produtos acabados, devido ao grande volume de vendas aos clientes no final do ano de 2023.

– Para a produção dos rolos de embalagem utiliza-se uma máquina de extrusão que em 31/12/2023 completou 1 ano de uso (para fins didáticos, considere o método linear, a vida útil de 10 anos e desconsidere o valor residual).

– Apenas 1 (um) funcionário é responsável pelo processo produtivo, cujo salário mensal + encargos somam R$5.000,00.

– Para cada kg de matéria prima processada, o consumo de energia elétrica é de R$12,50.

Dadas essas informações, considere as seguintes movimentações do mês de janeiro de 2024:

Fato 01 – 02/01/2024: Compra a prazo de 300 kg PEAD, do fornecedor Willplas nota fiscal 1402, pelo valor de R$ 150,00/kg, já incluso no valor o imposto recuperável de 12% de ICMS (para fins didáticos, desconsidere outros tributos).

Fato 02 – 02/01/2024: Requisição e baixa de 399 kg do estoque de matéria prima PEAD para produção de rolos de embalagens.

Fato 03 – 05/01/2024: Venda a prazo para o Mercadcenter pelo valor de R$343,00/rolo das seguintes quantidades: 150 rolos de embalagens P, 60 rolos de embalagens M e 50 rolos de embalagens G, com ICMS de 12% (para fins didáticos, desconsidere outros tributos).

Após a leitura e compreensão dos dados acima, faça o que se pede:

1) Preencher a ficha de controle de estoque da matéria-prima PEAD, utilizando o critério do custo médio (média ponderada móvel).

2) Apurar os custos diretos e indiretos consumidos no período.

3) Apurar o Custo Total de produção e o Custo unitário por rolo de cada tipo de embalagem.

4) Preencher a ficha de controle de estoque de cada um dos produtos acabados (rolos de embalagens).

5) Preencher a Demonstração de Resultado do Exercício.

É o que você procurava?

Fale conosco para obter o trabalho completo, clique no botão ao lado

Trabalhos Relacionados:

Em 01/03/2025, a fazenda comprou sementes de milho no valor de R$ 15.000,00, sendo 50% pagos à vista por PIX no Banco Verde e o restante a prazo.

QUESTÃO 1 MV-ASSESSORIA Consulte a nossa assessoria pelo Número: Whats(15)98170-8778Tele gram:(15)98170-8778Entre em contato com a […]

MAPA – CCONT – CONTABILIDADE DE ATIVIDADES ECONÔMICAS ESPECÍFICAS – 54_2025

QUESTÃO 1 MV-ASSESSORIA Consulte a nossa assessoria pelo Número: Whats(15)98170-8778Tele gram:(15)98170-8778Entre em contato com a […]

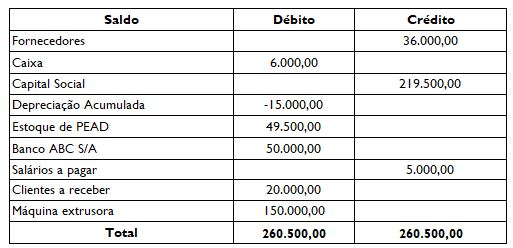

1. Analise cada conta apresentada no relatório e classifique-a corretamente como Receita, Custo ou Despesa, de acordo com sua natureza contábil.

QUESTÃO 1 MV-ASSESSORIA Consulte a nossa assessoria pelo Número: Whats(15)98170-8778Tele gram:(15)98170-8778Entre em contato com a […]

Deixe um comentário