É o que você procurava?

Fale conosco para obter o trabalho completo, clique no botão ao lado

Entre em contato e solicite um orçamento!!

WHATS¹ (15)99857-1117

WHATS² (84) 8166-5374

Imagine que você é gerente de produção de uma indústria que atua na fabricação de roupas. Até o momento, a produção de roupas casuais se mostrou rentável, contudo, a busca por melhores resultados levou você a propor uma ampliação dos negócios da empresa, adquirindo uma máquina para estampar roupas e iniciar a produção uniformes. Mas, como definir qual máquina comprar? Você sabe identificar qual máquina seria mais rentável para a empresa? Você sabe calcular o nível de atividade que precisa atingir para que a venda de uniformes não traga perdas para a empresa?

De acordo com as suas pesquisas, existem dois modelos de prensa térmica que são excelentes opções para estampar uniformes, a Pró500 e a Máq200. A Pró500 custa R$ 60.000,00 e proporciona uma qualidade melhor para as estampas, o que possibilitaria a empresa a vender os uniformes por um valor maior. Já a Máq200 é mais barata, custa R$ 50.000,00, porém, proporciona uma qualidade de estampa inferior. Como gerente, você precisa avaliar as duas máquinas, com a finalidade de apresentar dados confiáveis para que a Diretoria da empresa possa tomar a melhor decisão. Para tanto, a análise de custos através da margem de contribuição e ponto de equilíbrio se mostram eficazes.

Você já comprou um produto mais caro só porque ele era “de marca”, e percebeu que o mesmo produto sem ser “de marca” e com valor muito mais acessível atende às suas necessidades da mesma forma? Ou você já comprou um produto por ser mais barato e se arrependeu por ser de baixa qualidade, tipo aquele ditado “o barato sai caro”? Então, você sabe a importância de se avaliar as opções de forma a encontrar o melhor equilíbrio entre custo/benefício, não é mesmo?

Para tomar uma decisão de forma segura, é necessário analisar dados confiáveis e que gerem as informações desejadas. Por exemplo, você não deve decidir qual máquina comprar pela sua cor ou seu designer, mas pelo seu preço e sua produtividade. Para isso, as informações como margem de contribuição e ponto de equilíbrio são fundamentais.

A margem de contribuição, é aquela que calcula o quanto sobra da receita de venda após deduzir os gastos variáveis, o que ajudaria o gestor a identificar qual modelo de máquina mais contribuiria para abater os gastos fixos da empresa. Já o ponto de equilíbrio, calcula o volume de atividade necessária para a empresa alcançar os seus objetivos.

Diante destas informações, você decidiu realizar alguns cálculos para analisar qual seria a melhor máquina e assim apresentar os dados, juntamente com seu parecer, para a Diretoria da empresa.

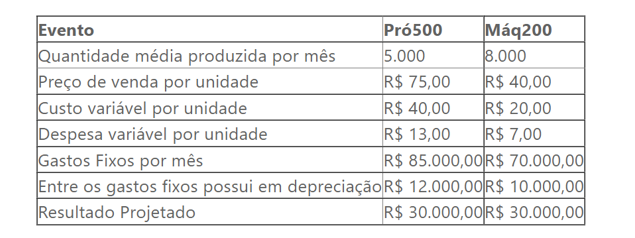

Para realizar esta análise você pesquisou empresas que trabalham com as máquinas Pró500 e Máq200 há algum tempo, e através disso você conseguiu os seguintes dados referentes a produção de uniformes:

Considerando estes dados, como gerente de produção, você precisa:

a) Calcular os seguintes dados:

I.

Margem de contribuição por unidade;

II.

Margem de contribuição por máquina;

III.

Resultado por máquina;

IV.

Ponto de equilíbrio contábil por máquina;

V.

Ponto de equilíbrio econômico por máquina;

VI.

Ponto de equilíbrio financeiro por máquina.

b) Apresentar um parecer à diretoria sobre qual máquina a empresa deveria adquirir apontando os dados que te levaram a tomar essa decisão.

É o que você procurava?

Fale conosco para obter o trabalho completo, clique no botão ao lado

Deixe um comentário