É o que você procurava?

Fale conosco para obter o trabalho completo, clique no botão ao lado

Custeio Departamental Já se viu em uma situação em que a conta no restaurante foi dividida

igualmente, mas nem todos consumiram a mesma coisa? Nessas ocasiões, a divisão parece

injusta, certo? Esse cenário nos ajuda a entender um problema comum dentro das empresas: a

alocação de custos de forma igualitária entre produtos ou setores que, na verdade, utilizam

recursos de maneiras diferentes. Para tornar essa divisão mais justa e precisa, no contexto da

gestão industrial e contábil, a alocação adequada dos custos indiretos de fabricação (CIF) é

essencial para uma correta apuração do custo dos produtos e para apoiar decisões estratégicas.

Entre os principais métodos utilizados para essa finalidade, destacam-se:

•Custeio Direto

•Custeio Departamental

•Custeio Baseado em Atividades (ABC)

Neste MAPA, vamos explorar o custeio departamental, uma metodologia amplamente utilizada

em empresas industriais por sua praticidade e aplicabilidade. Esse método consiste em dois

momentos principais:

Rateio dos custos indiretos entre os departamentos de produção, com base em critérios de

rateio como: número de funcionários, consumo de energia, horas-máquina etc.

Redistribuição dos custos dos departamentos produtivos aos produtos, proporcionalmente à

utilização dos recursos por cada item fabricado ou por algum critério de rateio definido. Essa

abordagem permite uma visão mais precisa sobre quais setores consomem mais recursos e como

esses recursos impactam o custo final de cada produto. É como dividir uma conta em grupo

com base no que cada um consumiu — tornando o processo mais justo, transparente e

estratégico. Dessa forma, o custeio departamental contribui diretamente para o controle de

gastos, definição de preços e melhoria da eficiência operacional de toda a empresa. Custeio

Departamental na Indústria de Cosméticos Naturais: Imagine que você está atuando no setor de

custos da empresa Floralis Brasil Cosméticos Naturais Ltda., especializada na produção de

sabonetes vegetais e cremes hidratantes artesanais. A empresa organiza sua fábrica em seis

departamentos:

Saponificação,

Envase,

Embalagem, Almoxarifado,

Manutenção e Administração da Produção. Cada produto segue seu próprio fluxo de fabricação:

•O sabonete vegetal passa pelos departamentos de Saponificação e Embalagem.

•O creme hidratante percorre Saponificação, Envase e Embalagem. Durante um determinado

período, a empresa produziu:

•7.000 unidades de sabonetes vegetais

•5.000 unidades de cremes hidratantes

Os custos diretos foram:

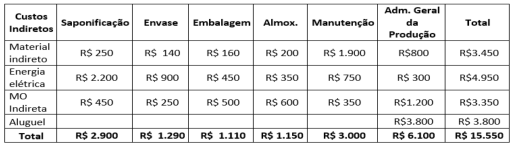

Os custos indiretos de produção apurados no período foram:

BASES DE RATEIO: O Aluguel é atribuído inicialmente à Administração da Produção. Os

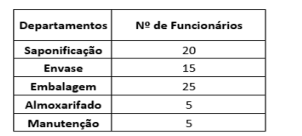

custos da Administração da Produção são rateados aos demais departamentos com base no

número de funcionários:

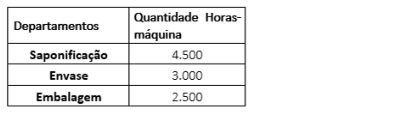

A Manutenção atende apenas os departamentos produtivos, sendo rateada conforme o tempo de

uso de máquinas:

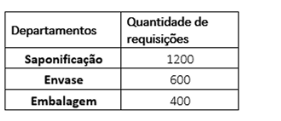

O Almoxarifado distribui seus custos com base na quantidade de requisições:

Os custos dos departamentos produtivos são alocados aos produtos na proporção dos custos

com matéria-prima. Com base nas informações acima, calcule:

a) O custo total de cada departamento de produção:

•Saponificação

•Envase

•Embalagem

b) O custo total de produção de cada produto, considerando os Custos Diretos + Custos

Indiretos.

•Sabonetes vegetais

•Cremes hidratantes

c) O custo unitário de cada produto.

•Sabonetes vegetais

•Cremes hidratantes

MAPA – CUSTOS DE PRODUÇÃO – 53/2025

É o que você procurava?

Fale conosco para obter o trabalho completo, clique no botão ao lado

Trabalhos Relacionados:

a) Determinar a relutância equivalente do circuito magnético.

A conversão eletromecânica de energia constitui um dos fundamentos mais importantes da engenharia elétrica, sendo […]

MAPA – CONVERSÃO ELETROMECÂNICA DE ENERGIA – 52_2026

A conversão eletromecânica de energia constitui um dos fundamentos mais importantes da engenharia elétrica, sendo […]

a) Realize a montagem prática da partida estrela-triângulo com os componentes disponíveis. Forneça uma foto ou esquema da montagem com os contatos do circuito devidamente identificados.

PRIMEIRA TAREFA: DIMENSIONAMENTO DE CONDUTORES A partida estrela-triângulo é um método utilizado para iniciar a […]

Deixe um comentário